يعد مصطلح "التكاليف الثابتة" من أكثر المصطلحات تداولاً في عالم الأعمال والمحاسبة، خاصة عند احتساب دراسة الجدوى لمشروع ما، أو عند تقييم السنة المالية في نهاية العام.

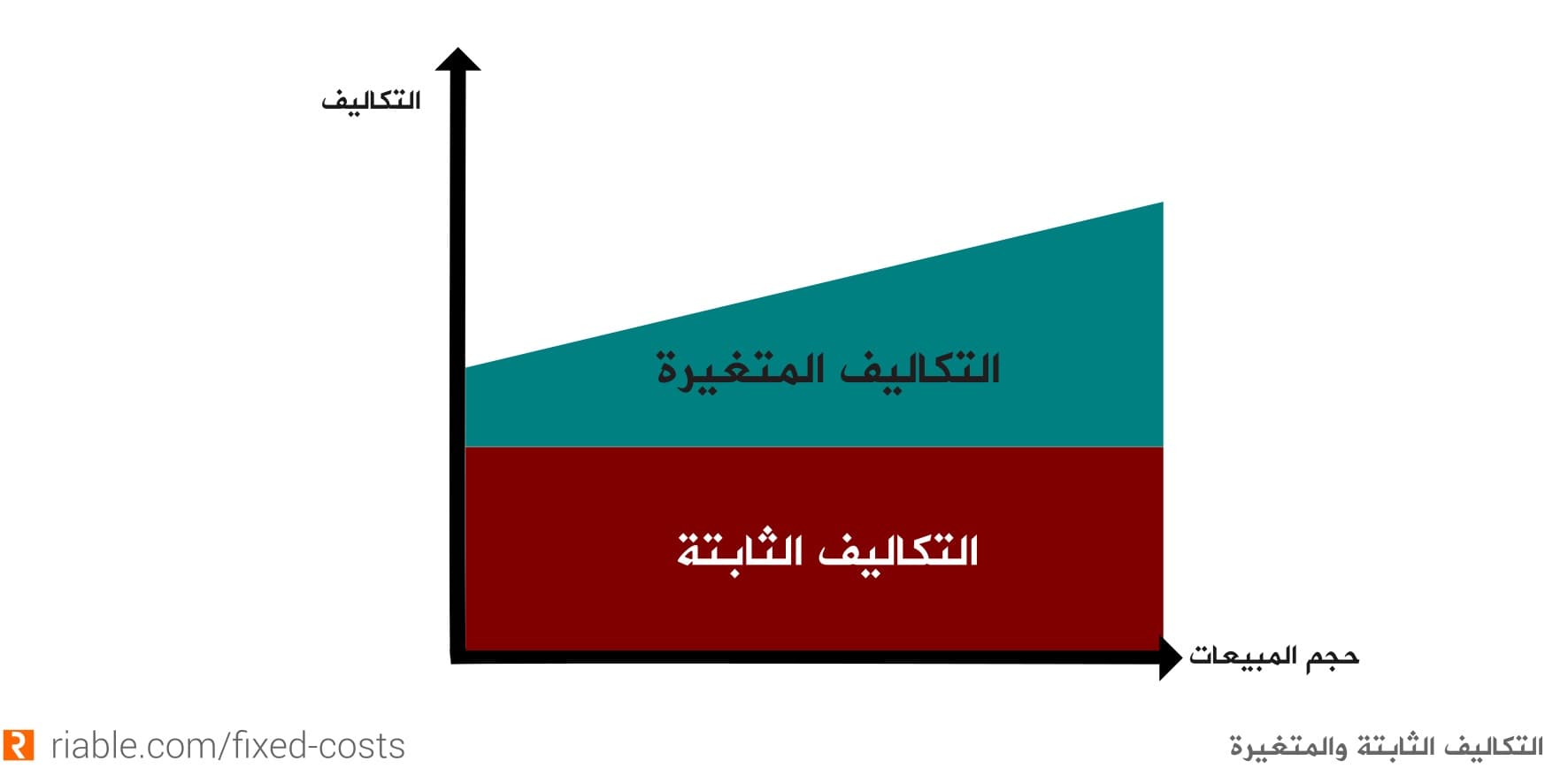

تكلف عملية الانتاج لسلعة أو منتج معين مواد خام وطاقة وآلات وجهود بشرية وغيرها وصولاً للمنتج النهائي. يتم تصنيف هذه التكاليف تحت قسمين: تكاليف ثابتة وتكاليف متغيرة.

عادة ما يستخدم مصطلح "التكاليف الثابتة" لتضمين جميع التكاليف التي لا يمكن تجنبها والمرتبطة بالنشاط التجاري نفسه، بما في ذلك (على سبيل المثال لا الحصر)1:

- تأجير الموقع. (قيمة الإيجار، أو تكلفة الموقع إذا تم شراؤه)

- رواتب الموظفين

- الضرائب (الضرائب المرتبطة بالعمليات التجارية)

الجدول التالي يوضح أهم عناصر التمييز ما بين التكاليف الثابتة والمتغيرة

| التكاليف الثابتة | التكاليف المتغيرة | |

| المعنى | النفقات التشغيلية الأساسية المرتبطة بإدارة الأعمال نفسها والتي لا يمكن تجنبها | التكاليف المرتبطة بإنتاج المنتجات والخدمات التي تتغير تبعاً للكمية التي يتم إنتاجها |

| متى تحتسب | يتم حسابها دائماً طالما أن المشروع التجاري قائم، بغض النظر عن الانتاج أو الربح أو الخسارة | تحتسب تبعاً للإنتاج (تزيد بزيادة الإنتاج وتقل بنقصانه) |

| ما الذي يحددها | الزمن هو المحدد الرئيسي، حيث تستمر التكاليف الثابتة مع الزمن بغض النظر عن الانتاج | كمية الانتاج هي المحدد الرئيسي للتكاليف المتغيرة |

| مثال | الرواتب، الضرائب الثابتة، الإهلاك، الإيجار | تكاليف المواد الخام، التكاليف المباشرة للإنتاج |

مثال على التكاليف الثابتة

تقوم شركة السعادة بتفصيل الملابس حسب الطلب. لدى الشركة عدد 3 موظفين يقومون بخياطة وتهيئة الملابس راتب كل منهم 1000$ شهرياً، بالإضافة لتكاليف ايجار المكان الشهرية التي تقدر بـ 500$ وضريبة عامة تفرض على الشركة بقيمة 500$. تقوم الشركة بشراء الخيوط والمواد الخام بقيمة 1000$ لهذا الشهر. تكلفة الكهرباء التي تشغل المعدات اللازمة للإنتاج هذا الشهر تبلغ $500.

عند النظر للسيناريو السابق نكتشف التالي:

| التكاليف الثابتة (الشهرية) | التكاليف المتغيرة (الشهرية) |

| رواتب الموظفين 3 كل منهم 1000$ | المواد الخام 1000$ |

| تكاليف الإيجار 500$ | استهلاك الكهرباء للإنتاج 500$ |

| الضريبة العامة 500$ | - |

| الاجمالي 3000+500+500= 4000$ |

الاجمالي 1000+500= 1500$ |

نلاحظ أن التكاليف الشهرية الثابتة هي 4,000$ بينما المتغيرة 1,500$

تعد "التكاليف الثابتة" متغيرا أساسيا لمعرفة الميزانية العمومية للنشاط التجاري، هامش المساهمة ونقطة التعادل. وفي بعض الأحيان، يمكن أن تسمى تكاليف مثل أجور العمال "التكاليف شبه المتغيرة" لأنها ترتبط بكل من التكاليف الثابتة والمتغيرة 2.

التكاليف التي تختلف في تصنيفها حسب استمراريتها

عندما يكون لدينا تكاليف ثابتة فإنه من الممكن أن تتحول وتصبح تكلفة متغيرة في حال تغيرت استمراريتها. خذ على سبيل المثال تكاليف الإعلانية. نجد بعض المشاريع التجارية تخصص موازنة محددة بشكل شهري أو سنوية لهذه الإعلانات. في هذه الحال تكون هذه تكلفة إعلانية ثابتة. في المقابل، نجد مشاريع تجارية أخرى لا تخصص مبلغاً ثابتاً، وإنما تقوم بحملات إعلانية حسب الموسم أو عند إطلاق منتج جديد مثلا. في هذه الحالة يكون ذلك تكلفة متغيرة.

هل يمكن أن تكون التكلفة ثابتة ومتغيرة في نفس الوقت؟

في بعض الأحيان، نجد بعض التكاليف التي تحمل خصائص التكاليف الثابتة والتكاليف المتغيرة معاً. هنا، يمكن اعتبار هذه التكاليف على أنها تكاليف ثابتة ومتغيرة معاً.

فعلى سبيل المثال، عندما يتم دفع الراتب الشهري لأحد العاملين، فإنه يعتبر تكلفة ثابتة. وفي أحيان أخرى يتم دفع راتب الموظف كعمولة مئوية لكل وحدة يقوم ببيعها، فهذه ستكون تكلفة متغيرة 3. في المقابل، عندما يتم الدفع للموظف على هيئة راتب شهري بالإضافة إلى عمولة مئوية لكل وحدة يبيعها فإن هذه تعتبر تكاليف مختلطة (ثابتة + متغيرة). ويمكن أن تسمى التكاليف الأخرى مثل أجور العمال أحيانا "التكاليف شبه المتغيرة" لأنها ترتبط بكلا من التكاليف المتغيرة والثابتة.

التكاليف الثابتة وعلاقتها بقائمة المركز المالي Balance Sheet

يعد فهم التكاليف الثابتة أمراً محورياً لمن يريد فهم قائمة المركز المالي Balance Sheet والبيانات المالية عموماً، حيث ترتكز قائمة المركز المالي على ثلاث محاور رئيسية: الأصول والخصوم وحقوق الملكية. هنا، نجد في محور الخصوم عدد من التكاليف الثابتة والمتغيرة التي يتكبدها المشروع في سبيل انتاج منتجاته وخدماته.

هنا من المهم التفريق بين التكاليف الثابتة المختلفة التي تدخل في تكوين قائمة المركز المالي الذي يبدو على الشكل التالي:

تعرف أكثر على التكاليف المتغيرة و قائمة المركز المالي لفهم أوسع حول الأصول المالية للمشاريع الريادية.